대장상피내암(점막내암) D01 보험금 분쟁없이 보상

대장 용종 조직 검사 결과 대장 상피내암, 생수리암 혹은 대장 점막 내암 D01 진단을 받는 경우가 많은데요.보험금 청구 시 보험사에서는 질병코드가 약관상 피내암에 해당하므로 소액암으로 처리한다고 합니다. 보험소비자들도 이런 보험사 주장에 D코드는 소액암에 해당하므로 가입한 암 진단비의 20%만 받는 게 맞다고 생각해 말기도 합니다.

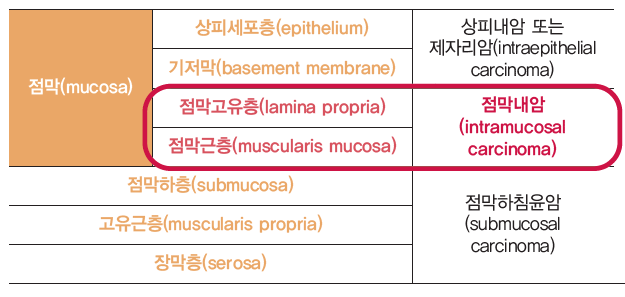

[출처: 국가암정보센터] 그러나 대장상피내암(점막내암) D01은 악성암으로 일반암 진단비 전액 보상받을 수 있으므로 반드시 확인해봐야 합니다. 대장은 점막층-상피세포층-기저막-점막고유층-점막근층-점막하층으로 나뉜다.대장상피내암(점막내암)은 종양이 이미 상피층을 지나 기저막을 뚫고 점막고유층까지 침범한 경우인데 보험사에서는 상피내암으로 소액암 처리를 한다고 하니 분쟁이 일어날 수밖에 없는 것입니다.

자세히 생각해보면 상피내암이라는 것은 ‘종양이 상피층에 머물러 있을 때’라고 해석할 수 있기 때문입니다!대장상피내암(점막내암) D01 종양이 이미 상피세포층을 지나 기저막을 뚫고 점막고유층까지 침윤하고 있는데, 상피내암에 해당한다고 해서 소액암으로 처리되는 것이 타당한지 생각하면 의문을 제기할 수밖에 없습니다.

대장상피내암(점막내암) D01 여전히 우리나라 표준질병사인분류 및 의학계에서 이 종양에 대한 암분류기준이 명확하지 않아 암진단비 지급분쟁이 일고 있지만~ 단순히 질병코드만으로 소액암으로 보상을 하려는 보험사의 주장에 납득하지 않고 악성암으로 보상이 가능한지 검토해보면 불이익을 피해 올바른 보상을 받을 수 있을 것입니다.

대장상피내암(점막내암) D01 진단을 받은 경우라면 보험금 청구 전 혹은 청구를 이미 했더라도 분쟁에 대비하는 것이 좋습니다.질병분류코드만으로 암 진단비를 결정하는 것이 아니라 종양의 크기, 특징 및 환자 예후와 함께 환자 입장에서의 약관 해석까지 종합적으로 확인해보면 보험금 보상 측면에서는 악성으로 인정되는 근거가 많습니다.

실제로 당백산손해사정에서는 대장상피내암(점막내암) D01 진단에 혹시 전액 보상이 가능한지 문의해 분쟁 없이 일반암 진단비 전액을 받은 경우도 상당히 많습니다.보상 전문가인 손해사정사의 도움을 받으면 ‘질병코드가 상피내암에 해당한다’는 주장에 맞서 보험사와 대등한 입장에서 이의제기를 할 수 있을 것입니다. 손해사정사 무료 상담 서비스를 통해 악성 보상 가능성이 있는 지분 다툼이 일어날 여지가 있는지 해결 방법은 무엇인지 등.. 확인해보세요.

실제로 당백산손해사정에서는 대장상피내암(점막내암) D01 진단에 혹시 전액 보상이 가능한지 문의해 분쟁 없이 일반암 진단비 전액을 받은 경우도 상당히 많습니다.보상 전문가인 손해사정사의 도움을 받으면 ‘질병코드가 상피내암에 해당한다’는 주장에 맞서 보험사와 대등한 입장에서 이의제기를 할 수 있을 것입니다. 손해사정사 무료 상담 서비스를 통해 악성 보상 가능성이 있는 지분 다툼이 일어날 여지가 있는지 해결 방법은 무엇인지 등.. 확인해보세요.