양도소득세 관련 주택세 관련 개정안(매각권 관련 사항)

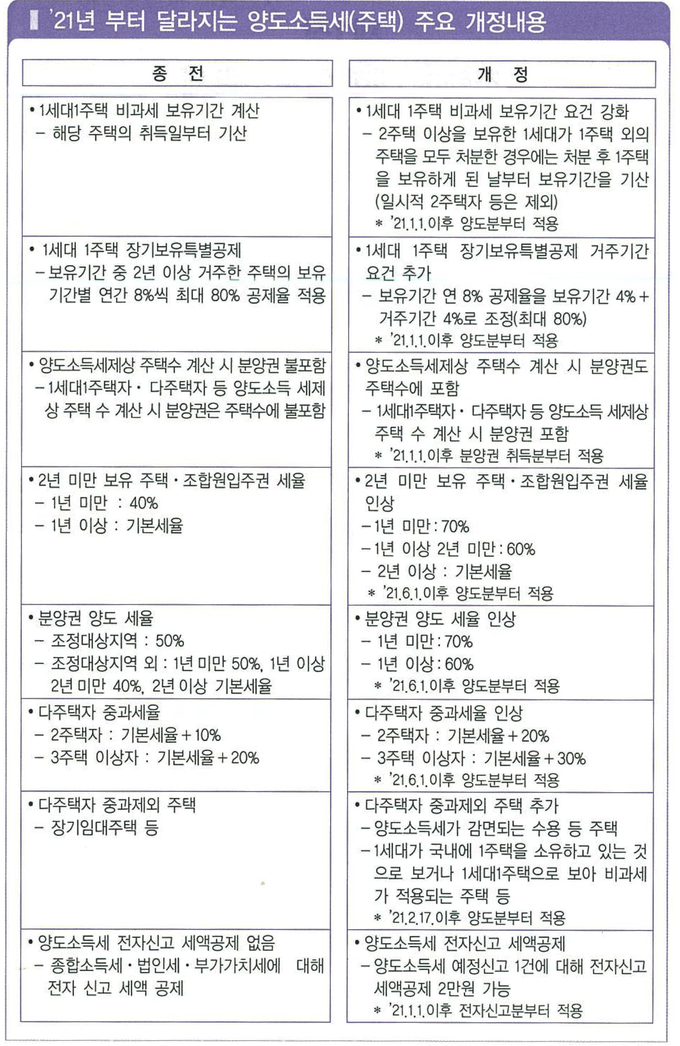

1. 현재 1주택 1주택 매매권을 소유하고 있는 경우 주택수 산정시 주택 매매권은 주택수에 포함되나요?

ㅇ 현재 보유하고 있는 분할권은 세대수에 포함되지 않으며, 2021년 1월 1일 이후 새로 취득한 분할권은 세대수에 포함됨. (집행기간) 2021년 1월 1일 이후 취득분부터 적용

2. 1가구 1주택자’21. 4.2 매매권 취득의 경우 1가구 2주택에 해당하는가?

ㅇ 2주택에 해당하나, 현행 조합원 거주권에 해당하는 2주택(1주택+조합원 입주 1인)에 대한 임시비과세 특례는 예외적으로 시행령에 명시 매도권(1주택+1권)에 해당합니다. (집행기간) 2021년 1월 2일 이후 취득분부터 적용

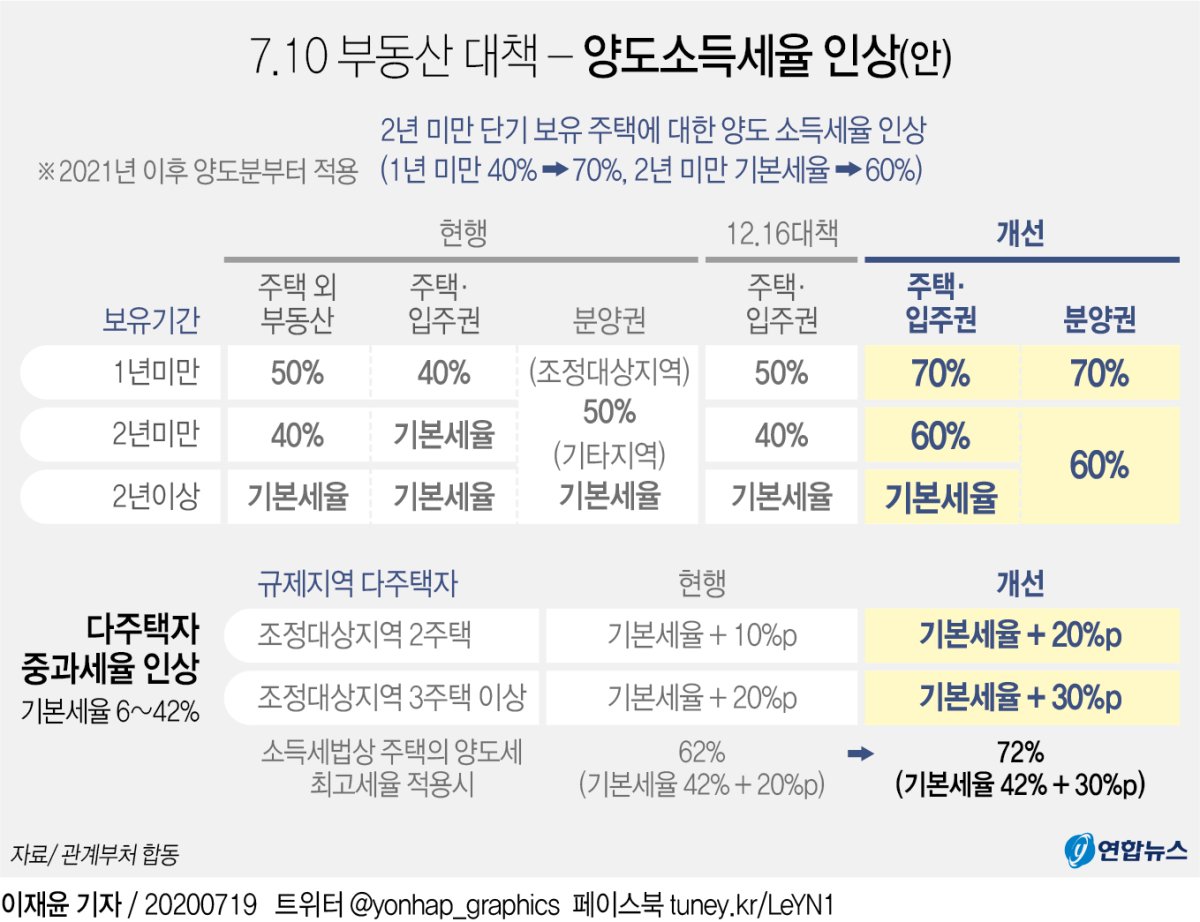

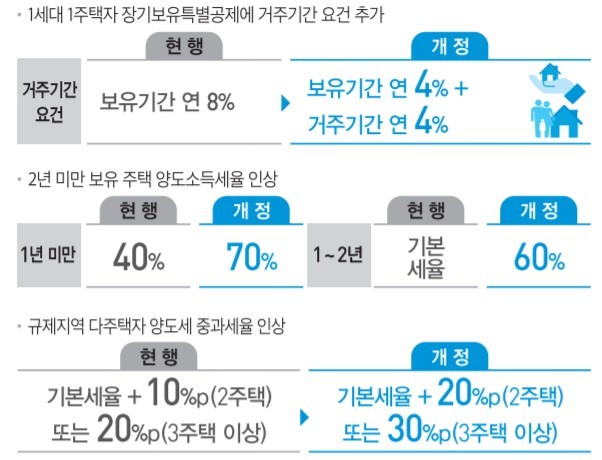

3. 21년 동안 비조정대상지역에서 2년 이상 양도권을 보유한다. 6. 1 이후 양도차익에 대한 양도소득세율은 어떻게 됩니까?

ㅇ ’21년으로 한다. 6. 1 이후 양도의 경우 조정대상지역, 비조정지역 여부에 관계없이 2년 이상 보유하더라도 60%의 세율 적용 – 1년 이상 보유하는 경우 1년 미만 : 70% – 1년 이상 보유 시 : 60%(유효일)는 21.6.1 이후 양도분부터 적용

4. 2년 미만 소유 주택 및 조정 구역 내 다세대 주택에 대한 증여세율은 언제 적용됩니까?

ㅇ ‘21.6.1 이후 편입에 적용

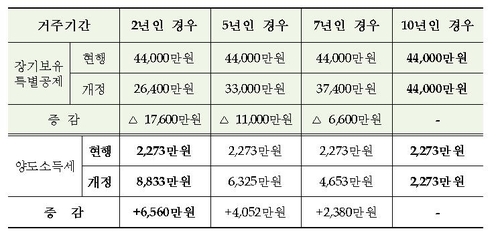

5. 1주택자가 2년 미만의 단기 보유분을 양도할 때 양도소득세 부담은 어떻게 달라지나요?

ㅇ 양도소득을 5억원으로 가정 ㅇ’21. 6. 1전후 양도시 양도소득세 부담 차이는? ㅇ 이적금 5억원 -> 4,957만원 증가 가정 ㅇ’21.6.1* 콘텐츠 소스 이후 이전부터 적용. 국세청 가산세 100문 100답.